您目前的位置:

您目前的位置:2021年上半年长沙楼市白皮书

来源: 作者: 发布:2021-07-28 浏览:9605

前言:2021年长沙楼市已经过半, “两集中”住宅地供应制度下土地市场有哪些变化?以稳为主的长沙楼市新建商品房、住宅供销情况如何?各物业类型的成交均价有何变化?公寓、商铺、写字楼去化情况如何?……诸如此类的每个问题都牵动着长沙楼市购房者的心。这一切的答案尽在《2021年上半年长沙楼市白皮书》!0731房产网20余年初心不改,始终坚持用数据发掘真相,通过指标描绘长沙楼市发展的轨迹。

TOPIC一 2021年上半年土地市场

Part12021年上半年全市土地供应情况

1.1.1 全市土地供应情况

(1)土地供应量

|

2021年上半年,全市土地一级市场总计挂牌供应303宗土地,总出让面积约为1352.19万㎡,环比下降20%;总建筑面积约为2965.09万㎡,环比下降了18%。

由于长沙“两集中”住宅地供应的时间节点是4月、7月与10月,因此上半年的供应规模出现了明显下降。

(2)供应土地结构

|

由于“两集中”住宅地供应政策的缘故,上半年长沙商住用地供应增多,占比达到33%。相应的,工业用地供应减少,占比由以往的半数,下降到今年上半年的43%。

住宅用地、商业用地占比,与同期基本一致。

其他用地部分包含了多宗“港口”、“物流仓库”等基建用地,因此建筑规模小于占地。

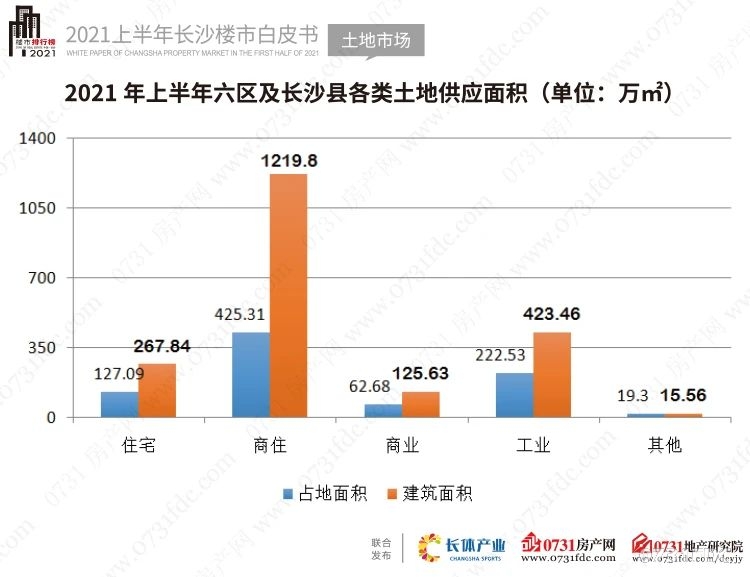

1.1.2 六区及长沙县土地供应情况

(1)土地供应量

|

2021年上半年“六区一县”的土地一级市场总计挂牌供应152宗土地,占全市的50%;总出让面积约为856.91万㎡,占全市的63%;总建筑面积约为2052.29万㎡,占全市的69%。

无论是用供应占地面积还是建筑面积,与去年同期相比,占比都有上升,增长幅度大约在15-17%。

(2)供应土地结构

|

同样受“两集中”住宅地供应政策的影响,“六区一县”上半年供应量中,商住用地占比进一步扩大,达到了50%。这是近5年以来同期的最高值。

1.2.1 全市土地成交情况 Part22021年上半年全市土地成交情况

(1)土地成交量

|

2021年上半年全市土地一级市场总计挂牌成交284宗土地,总出让面积约为1309.34万㎡,环比下降15%;总成交建筑面积约为2799.96万㎡,环比下降14%。

受供应影响,上半年成交量环比下降,但同比却上升。而且上半年的成交量是近3年以来的新高,这表明房企买地意愿高。

(2)成交土地结构

|

各类土地成交量占比,与各自的供应量基本是一致的,这说明上半年土地流拍少。

(3)土地成交楼面价走势

|

今年上半年,商住用地与住宅用地的成交楼面均价都有明显的上升,这与首批“两集中”供应中热门、高价、优质土地数量多有直接关系。

而商业用地的突飞猛进,则是因为浏阳、宁乡多宗加油加气站用地的抬升的,剔除掉这些城市基建配套用地,实际的成交楼面价为3368元/㎡。

1.2.2 六区及长沙县土地成交情况

(1)土地成交量

|

2021年上半年“六区一县”土地一级市场总计挂牌成交149宗土地,占全市的52%;总出让面积约为822.41万㎡,占全市的63%;总建筑面积约为1901.79万㎡,占全市的68%。

与往年的同期相比,今年上半年成交量都有显著上升,增幅高达55-63%。

(2)成交土地结构

|

各类土地的成交占比与供应曲线同步。由于“两集中”住宅地供应范围广,洋湖、滨江、麓谷、月亮岛、城北、武广、省府等板块在上半年都有较为亮眼的成交数据;甚至一些“冷门”板块,比如四方坪、月湖、湘龙等也有新增土地成交。

(3)土地成交楼面价走势

|

住宅用地与商住用地的成交楼面均价匀速增长,侧面反映出长沙楼市调控政策的持续性。

|

Part32021年上半年全市土地排行情况

|

Part4土地市场总结

由于2020年受到了疫情的影响,土地增速放缓。随着抗疫的初步胜利,这部分被压制的需求原本应该在今年上半年得到释放,但“两集中”住宅地供应制度的执行,再次改变了供应节奏。

对于房企而言,新一轮的洗牌即将开启。土地作为生命线,集中供应意味着房企之间的竞争将加剧,“钞能力+幸运MAX”的企业通吃。

对于楼市而言,同期竞争加剧,或将开启价格战。“顺利回笼资金,企业才能有钱,有钱了才能买地”,在这样一个逻辑之下,每一个供地间歇,或将成为房企扎堆销售的集中时段。

也是因为“两集中”的缘故,目前土地招拍挂的旺季与淡季分明。上半年的土地热点事件,基本都来自这一时段。

1.4.1 成交金额超381亿元,长沙首批“两集中”住宅地竞拍最终溢价26.5亿元

6月1日,长沙首批“两集中”住宅地进入竞拍阶段,阳光城、保利、龙湖、旭辉、金茂、中建信和、五矿、绿城、运达、万科、和顺等房企大咖齐聚首。

此次住宅用地“两集中”一共推出36宗土地,其中成功出让33宗。在这批成交土地中,有24宗当场落定,还有9宗则触发了熔断, 总成交面积约297万㎡,成交金额381.22亿元,溢价约26.52亿元。

1.4.2 成交楼面价破顶,绿城摇得

在首批“两集中”住宅地土拍过程中,诞生了长沙土地成交楼面价新纪录——14157元/㎡。

这个新纪录出自[2021]长沙市048号地,即南湖新城的“24号地块北”。这宗地周边的房价在11500-14500元/㎡之间。而048号的下限就已经是目前片区房价的上限了。

这宗土地位于天心区殷家冲路,即盛传已久的“南湖火车头地块”。它的西侧是火车头文化公园。临江是它最大的特色之一,与沿江风光带的直线距离不到400米。

最终,048号由长沙驰景房地产开发有限公司摇得,它是绿城旗下子公司。

1.4.3 中签率1.8%,长沙土拍参与数量之最

6月9日,[2021]长沙市044号开启摇号,这是长沙首次“两集中”压台大戏。这宗土地位于岳麓区红枫路与紫荆路交会处东北角,即梅溪湖国际新城二期。

参与摇号的有中粮、万科、当代、中国电建、碧桂园、世茂、龙湖、北辰、湾田、时代、保利、旭辉、中天、绿城、中海、华润、南山、金茂、正荣、越秀等57家房企,中签率仅1.8%,这两个数据是本次土拍之最。

1.4.4 一个月成交土地189万㎡,三一、华远、保利纷纷进驻湖南自贸区长沙临空片区

随着黄花机场的扩建,它对城市区域的经济带动作用将愈加明显。湖南自贸试验区突出临空经济、临港经济,重点发展高端装备制造、有色金属加工等制造业,将做优做强实体经济。以黄花机场为基础的湖南自贸区长沙临空片区将迎来产业升级,人群聚集、以及城市配套的完善升级。片区将发展为长沙对外的名片。

在这样一个背景之下,先有华远置业拿下机场门口的109号、110号与111号三宗地,将在临空区投资100亿元,打造临空高端商务项区。后有三一集团一口气摘得112号、114-121号共计9宗地,其中居住用地的出让面积超52万㎡。随后,保利溢价摘得[2021]长沙县001号。一个月之内居住用地的新增建筑面积高达189万㎡。

集空港、产业、宜居一体的湖南自贸区临空片区,未来将打造成为宜居都市,成为长沙最具国际范的新城封面。

Part1长沙新建商品房供应市场TOPIC二 长沙新建商品房市场

2.1.1 新建商品房、住宅供应情况

(1)2021年上半年新建商品房、住宅供应面积

|

2021年上半年全市商品房供应面积为1225.19万㎡,住宅供应面积945.53万㎡,均为去年全年的50%左右。其中,六区一县占比76%左右,三县市占比24%左右,商品房供应节奏相对平缓。

(2)2021年上半年各行政区商品房、住宅供应面积

|

从各行政区供应面积来看,2021年上半年岳麓区新建商品房和商品住宅供应面积仍遥遥领先于其他行政区,其次为雨花区、开福区和望城区。供应量最低的是芙蓉区,商品房供应仅31.03万㎡,住宅供应仅17.93万㎡。

Part2长沙新建商品房、住宅成交市场

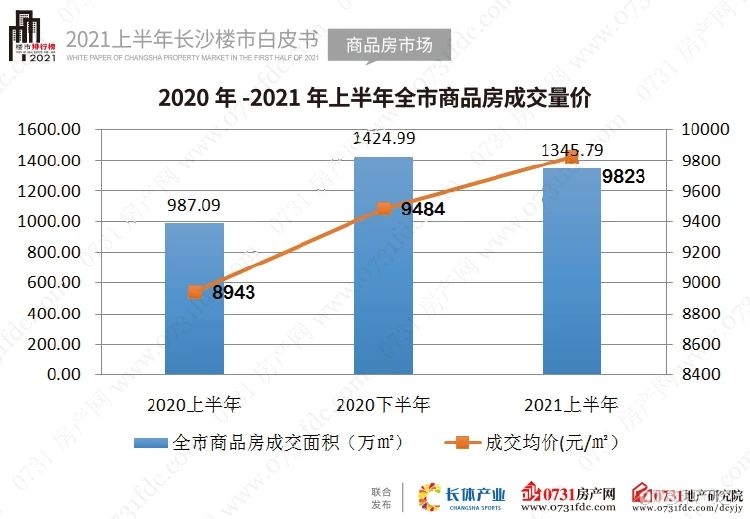

2.2.1 长沙新建商品房成交情况

(1)2020年-2021年上半年全市商品房成交量价

|

从成交面积来看,2021年上半年商品房成交面积同比增长36.34%,环比微降。从成交均价来看,全市商品房成交均价呈现稳中有涨的趋势,2021年均价即将突破万元大关。

(2)2020年-2021年上半年内六区+长沙县商品房成交量价

|

从成交面积来看,2021年上半年商品住宅成交面积同比增长39.91%,环比下降5.95%。从成交均价来看,全市商品房成交均价呈现稳中有涨的趋势,目前基本稳定在10000元/㎡以上。

(3)2021年上半年各行政区商品房成交量价

|

从成交面积来看,岳麓区一枝独秀,商品房面积成交高达365.35万㎡,其次为雨花区和望城区,芙蓉区垫底。从成交均价看,五区均价均在10000元/㎡以上,差别不大,望城区、长沙县均价相对较低。

(4)2021年上半年全市新建商品房、住宅月度成交情况

|

|

从成交量价来看,全市新建商品房、住宅成交除了2月因春节、疫情等因素导致成交面积较低外,其他月份成交波动并不大,成交均价除3月略有下降外,其他月份基本维持在9800元/㎡(全市)、10450元/㎡(六区一县)上下小幅波动。

2.2.2 长沙新建商品住宅成交情况

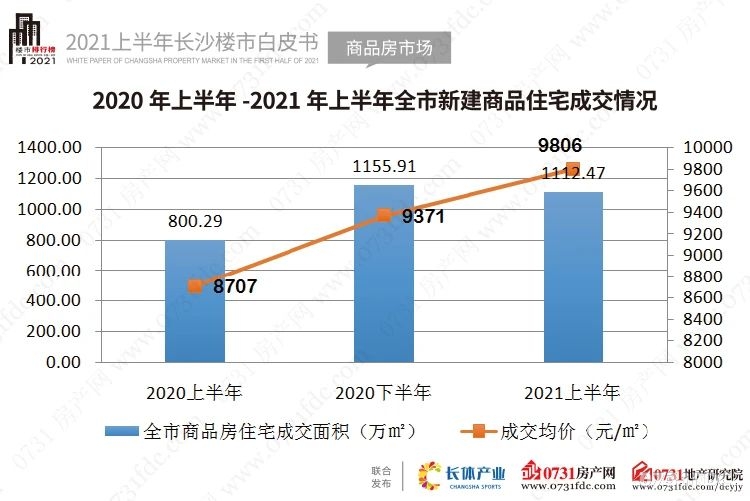

(1)2020年上半年-2021年上半年全市新建商品住宅成交情况

|

从2020年-2021年上半年全市商品住宅的成交面积来看,2021年上半年同比增长39.01%,环比下降3.76%,销量不错。从成交均价看,全市住宅均价稳中有升,2021年上半年同比增幅为12.62%。

就成交金额而言,上半年商品房住宅前三名为,中海阅溪府成交32.80亿元、绿地V岛24.45亿元、旭辉雨花郡22.34亿元;就成交面积而言商品房住宅前三名为,中海阅溪府成交21.26万㎡、融创会展上东区19.31万㎡、绿地V岛17.19万㎡。

(2)2020年上半年-2021年上半年六区一县新建商品住宅成交情况

|

从2020年-2021年上半年六区一县商品住宅的成交面积来看,2021年上半年同比增长41.45%,环比小幅下降。从成交均价看,全市住宅均价稳中有升,2021年上半年已突破万元大关,同比增幅为13.01%。

(3)2021年上半年各行政区新建商品住宅成交情况

|

从各行政区住宅成交情况来看,岳麓区居首位,成交306.73万㎡,其次为雨花区和望城区。从成交均价来看,开福区成交均价最高,达12036元/㎡,开福区绿地V岛、龙湖春江天玺、北辰三角洲位列销售前三甲,销售金额分别为24.45亿元、19.13亿元、13.46亿元。芙蓉、天心、雨花、岳麓住宅成交均价差别不大,浏阳市均价最低。

(4)2021年上半年全市新建商品房、住宅成交月度情况

|

|

从成交量价来看,全市、六区一县新建商品住宅成交除了2月春节、疫情等因素外,其他月份成交波动并不大,成交均价除3月、4月略有下降外,其他月份全市基本维持在10000元/㎡左右,而六区一县在10500元/㎡上下小幅波动。

2.2.3 长沙市新建商品房、商品住宅供销比情况

(1)长沙市新建商品房、商品住宅供销比情况

|

从全市新建商品房、商品住宅供销比来看,2017-2019年呈上升趋势,处于供略大于求的状态。从2020年开始供销比有所下降,但仍保持整体相对平衡的状态,2021年上半年,供销比大幅下降,市场明显出现供不应求的情况。

(2)全市各行政区新建商品房、住宅供销比

|

从各行政区供销比情况来看,除开福区、长沙县、宁乡市供需基本平衡外,其他行政区供销比均小于1,出现供不应求的状况,尤其是芙蓉区和浏阳市,严重供不应求。

2.2.4 2021年上半年长沙楼市商品住宅成交榜单

(1)2021年上半年长沙楼市商品住宅成交金额榜单

|

(2)2021年上半年长沙楼市商品住宅成交面积榜单

|

(3)2021年上半年长沙楼市各区域住宅劲销榜

|

(4)2021上半年长沙楼市排行榜特色榜单

|

TOPIC三 长沙市商业地产市场总体分析(内五区)

Part1公寓市场

3.1.1 内五区公寓市场成交量价

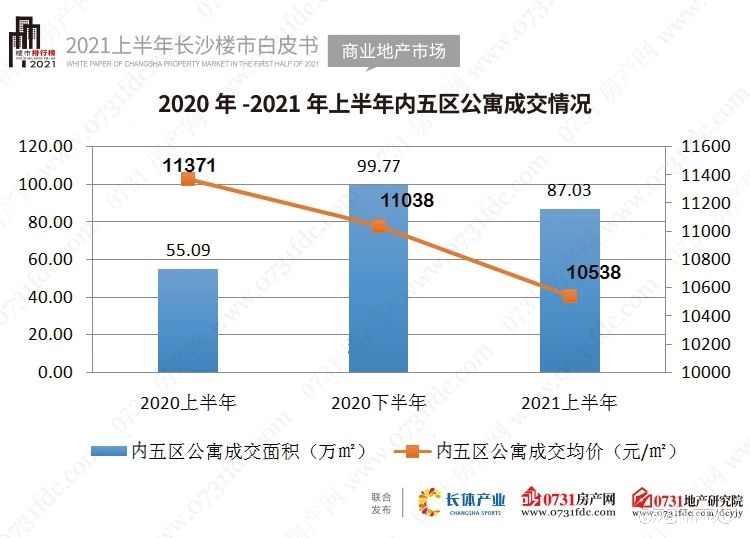

(1) 2020年-2021年上半年内五区公寓成交情况

|

从成交面积来看,2021年上半年内五区公寓成交87.03万㎡,同比增长57.98%,环比下降12.86%。由于2020年上半年疫情因素,基数明显偏低。从成交均价来看,公寓价格在最近三个半年度呈逐步下降的趋势,由于市场上公寓产品库存较多,以价换量的时代已经来临。

(2) 2021年上半年内五区公寓市场月度成交情况

|

从2021年上半年内五区公寓月度成交表现来看,除了2月春节因素的影响导致成交量略低外,其他月度成交量起伏不大,半年度的峰值出现在3月和5月,单月成交金额均超18万㎡。从价格水平来看,整体在10000元/㎡左右小幅波动。

(3) 2021年上半年各行政区公寓成交情况

|

从2021年上半年各行政区公寓成交情况来看,基本集中在雨花区和岳麓区,成交量占据约三分之二。从价格水平来看,开福区公寓成交均价最高,达12130元/㎡,雨花区成交均价最低,为9336元/㎡。

3.1.2 2021年上半年公寓市场成交结构

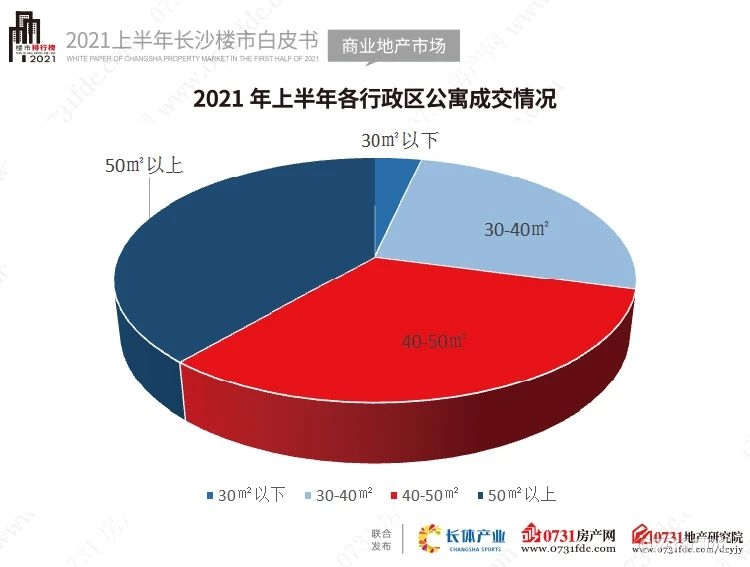

(1) 2021年上半年内五区公寓市场成交面积结构

|

从内五区公寓成交面积结构来看,公寓面积基本集中在50㎡以上和40-50㎡,这两类占据市场的70%以上,扭转了去年7成以上公寓成交均为30-50㎡的情况。30㎡以下的公寓成交面积占比最低,仅为3.45%。就成交面积而言,上半年红星全球农批中心成交5.08万㎡、碧桂园印象成交3.22万㎡、三湘一品成交2.62万㎡。

(2)2021年上半年内五区公寓成交面积榜单

|

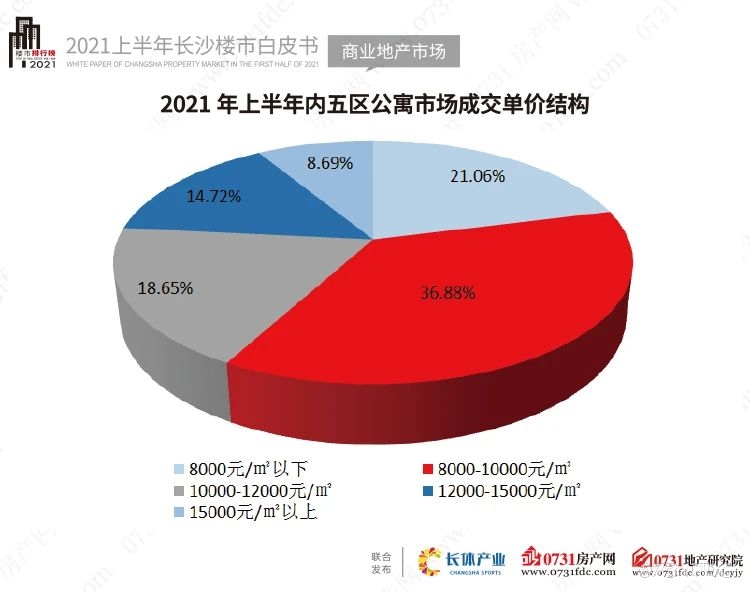

(3) 2021年上半年五区公寓市场成交单价结构

|

从内五区公寓成交单价来看,2021年上半年公寓市场价格仍处于下行趋势,8000-10000元/㎡的公寓占比最高,达36.88%,8000元/㎡以下的公寓占比较去年增加,15000元/㎡的公寓占比降至10%以下。

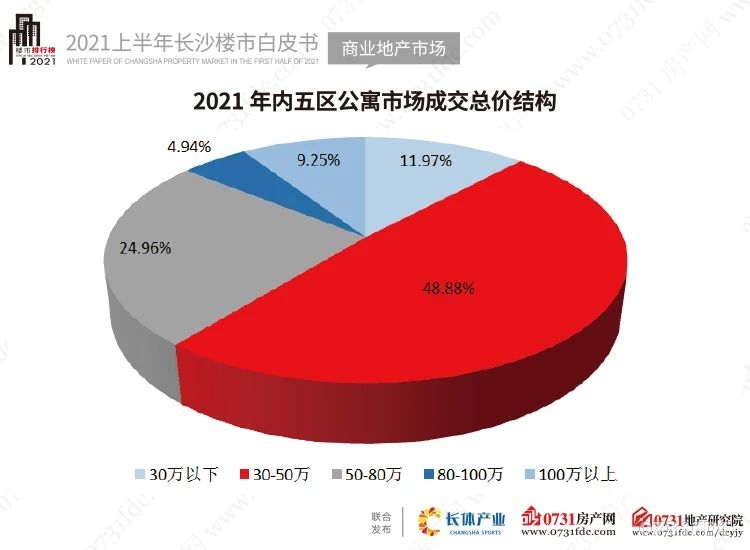

(4) 2021年内五区公寓市场成交总价结构

|

从公寓总价结构来看,将近半数公寓单套价格为30-50万,其次为50-80万,由于购房者需要的公寓面积增加,对地段、配套要求提升,50-80万总价的公寓也相对增加,100万以上总价的公寓占比也直逼10%。就成交金额而言,上半年三湘一品成交4.97亿元、红星全球农批中心成交4.01亿元、敬天广场成交3.51亿元。

(5)2021年上半年长沙楼市公寓成交金额榜单

|

Part2商铺市场

3.2.1 内五区商铺市场成交情况

(1)2020年上半年-2021年上半年内五区商铺成交情况

|

从成交面积来看,2021年上半年内五区商铺成交面积同比增长9.75%,主要原因是2020年上半年楼市受疫情影响较大,而环比几乎持平。从成交均价来看,商铺均价呈上升趋势,但近半年来增长也相当乏力。

(2)2021年上半年内五区商铺月度成交情况

|

从内五区每月的商铺成交情况来看,主要集中在1月和5月,2月成交最少,其余月份无太大波动。从月度均价来看,基本围绕15000元/㎡上下波动,月度商铺成交均价呈稳定态势。

(3)2021年上半年各行政区商铺成交情况

|

从各行政区商铺成交情况来看,大部分均集中在岳麓区和雨花区,该两区域成交占据三分之二以上。从成交均价来看,各区域均价相差不算太大,雨花区均价最高,达16516元/㎡。

3.2.2 2021年上半年商铺成交结构

(1)2021年上半年内五区商铺分层成交情况

|

从商铺分层成交情况来看,基本集中在第一层,占比达42%,其次是第二层。从成交均价来看,负一层最高,达26357元/㎡,其次是第一层,为18956元/㎡。

(2)2021上半年内五区商铺成交面积结构

|

从成交面积占比来看,出现一个最明显的变化,去年成交以20-50㎡的商铺为主,今年上半年一改往常,100㎡以上的商铺成交占比高达67.71%,大面积商铺受到市场的青睐。

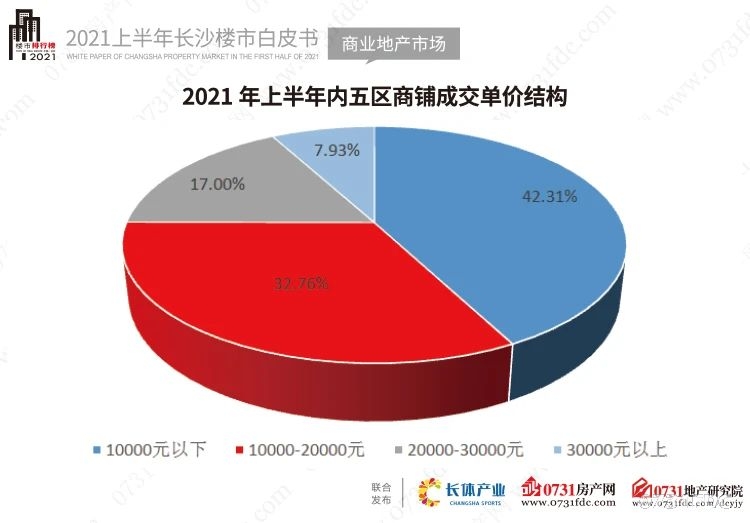

(3)2021年上半年内五区商铺成交单价结构

|

从成交单价结构来看,10000元/㎡的商铺成交占比最高,达42.31%,30000元/㎡以上的商铺成交占比最低,仅为7.93%。

(4)2021年上半年内五区商铺成交总价结构

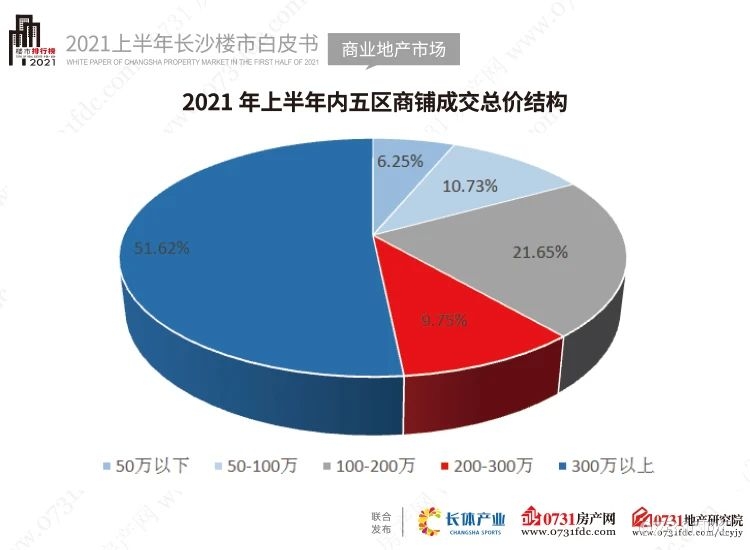

|

从成交总价结构来看,单套商铺总价大半部分集中在300万以上,这与成交以100㎡以上的商铺为主有关,高总价的商铺占比高达51.62%。其次为总价100-200万的商铺,占比为21.65%。

Part3写字楼市场

3.3.1 内五区写字楼市场成交价情况

(1)2020年-2021年上半年内五区写字楼市场成交情况

|

从成交面积来看,从2020年上半年到2021年上半年呈小幅稳步增长的趋势,写字楼市场正在向着去库存的目标前进。从成交均价来看,稳中有升是主要趋势。

(2)2021年上半年内五区写字楼市场月度成交情况

|

从内五区写字楼月度成交情况来看,成交黄金期集中在3月和6月,平淡期同样为2月。从成交均价来看,成交黄金期价格相对较低,考虑为大面积写字楼买主拥有较高的议价权。

(3)2021年上半年各行政区写字楼成交情况

|

从各行政区写字楼成交面积来看,岳麓区成交面积最高,6.02万㎡,越来越多的企业将岳麓区作为办公地址,岳麓区对于企业的吸引力在逐步上升。从成交均价来看,天心区以21550元/㎡位居榜首,雨花区成交均价最低,不到10000元/㎡。

3.3.2 2021年上半年写字楼成交结构

(1)2021年上半年内五区写字楼成交面积结构

|

从写字楼成交面积结构来看,200㎡以上的写字楼成交占比最高,达54.26%,其次是100-200㎡面积段的,占比在20%左右,其余面积段的写字楼成交占比均较低。就成交面积而言,上半年五矿万境财智中心成交2.67万㎡、汇景发展环球中心成交1.75万㎡、北辰时代广场成交1.54万㎡,位列前三甲。

(2)2021年上半年内五区写字楼成交面积排行榜

|

(3)2021年上半年内五区写字楼成交单价结构

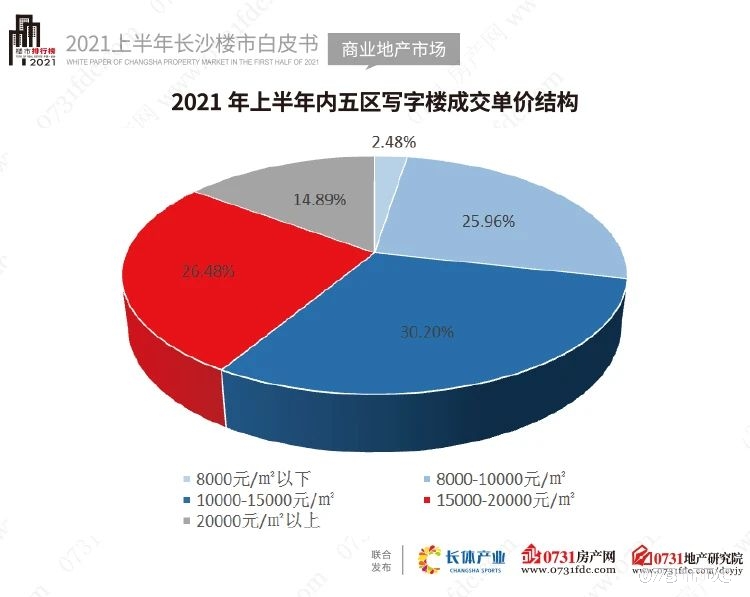

|

从写字楼成交单价来看,10000-15000元/㎡的写字楼成交占比相对较高,其次为15000-20000元/㎡的,成交占比为26.48%。

(4)2021年上半年内五区写字楼成交总价结构

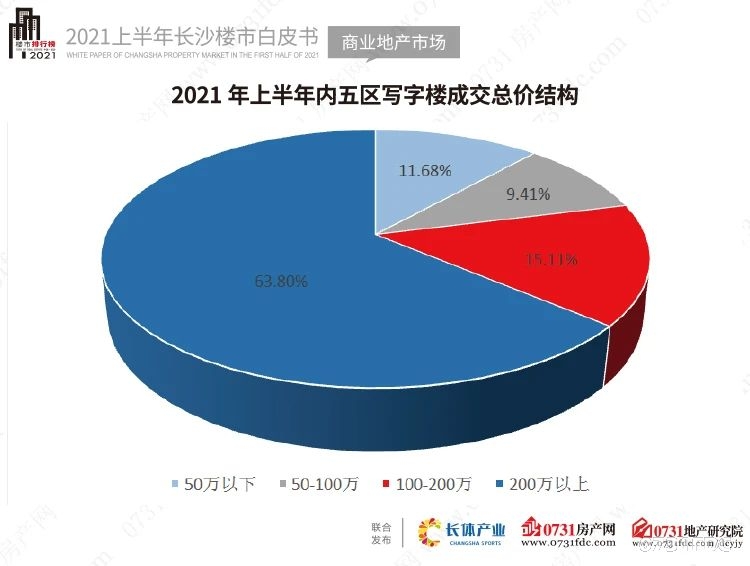

|

从写字楼成交总价来看,200万以上的成交占比高达63.8%,这与成交面积集中在200㎡以上直接相关,其余价位的成交占比差别不大。就成交金额而言,上半年汇景发展环球中心成交3.68亿元、五矿万境财智中心成交2.23亿元、湘江财富金融中心2.02亿元位列前三名。

3.3.3 2021年上半年内五区写字楼成交金额榜单

|

TOPIC四 2021年下半年长沙楼市形势预判后市分析

Part1土地市场

2021年上半年“两集中”住宅地供应制度的执行,改变了之前的土地供应节奏,形成了土地供应的明显淡旺季,可以预期的是,往后在旺季的土地供应时期,房企之间的竞争将进一步加剧,新一轮房企洗牌即将开启,品牌房企将成为拿地主力军。

从土拍市场的激烈程度来看,无论是参与拍地的房企数量,还是最终成交的地块楼面价或住宅限价都在稳步增长,这也预测着下半年土地市场仍旧热度不减,表现强劲。

Part2商品房住宅

4.2.1 房价走势

2021年上半年商品房住宅均价仍维持稳中有升态势,六区一县住宅均价已破万元大关。由于2021年六区一县成交地块中,商住用地楼面价平均达4700元/㎡以上,纯住宅用地楼面价近4000元/㎡,加之毛坯住宅限价基本在1000元/㎡以上,由此,下半年房价稳中微升的态势可见一斑,前提是“稳”的总方针不变。

4.2.2 供需状态

2021年上半年长沙楼市出现供不应求的现象,供销比降至多年来的低点,预期下半年将有所好转,市场有望回归供需相对平衡的状态。

从供给方面来看,上半年楼盘预售面积总量不低,但供应出现放缓现象,由于成交火爆,存量降低,预期下半年供应节奏将有所提快,预售面积将高于上半年。

从需求方面来看,目前市场整体仍以刚需客群为主,改善需求也在进一步增长,购房需求相对旺盛,而且购房者对于地段、配套、舒适度有一定要求的前提下,区域的分化也将逐步显现。

Part3非住宅市场

4.3.1 公寓市场

一方面,2021年上半年公寓市场仍处于竞争激烈的态势,公寓持续以价换量,成交均价处于下降趋势,整体去化比较困难。

另一方面,公寓市场在竞争激烈的同时分化也比较严重,2021年上半年地段佳、配套好、面积适中的项目去化速度快,也能较快得到市场的认可。

2021年下半年,公寓仍然会维持激烈竞争,以价换量仍会继续,同质化严重的产品去化依旧缓慢,地段好、配套好、面积适中的公寓相对去化轻松些。

4.3.2 商办市场

2021年上半年商办市场成交仍旧乏力,因供过于求,库存高企等问题,去化周期相对其他物业更高。

加之今年又是长沙商业综合体的爆发之年,这极度考验商业综合体的运营能力,如何有效吸引人群,如何脱离同质化,如何贴近消费者需求等问题,只有解决这些问题,才能在激烈的竞争中脱颖而出。

结语:《2021年上半年长沙楼市白皮书》今日发布,作为长沙楼市最忠实的记录者,《白皮书》以一个服务者的姿态,20余年来坚持服务于购房者与开发商,用数据刻画楼市的点点滴滴。展望2021年下半年,我们共同期待长沙楼市别样的精彩。

联系电话:0731-84662165 84662175 E-mail:cszxpg@sina.com 联系地址:长沙市雨花区洞井街道中意一路798号冠铭商务中心6栋2208号

Copyright (c)2011 版权所有 湖南智信房地产土地资产评估有限公司 常年法律顾问:朱军 李可人(湖南环海律师事务所) QQ:1531919785

Copyright (c)2011 版权所有 湖南智信房地产土地资产评估有限公司 常年法律顾问:朱军 李可人(湖南环海律师事务所) QQ:1531919785