您目前的位置:

您目前的位置:“营改增”细则全面落地

来源:0731房产网 作者: 发布:2016-03-25 浏览:7028

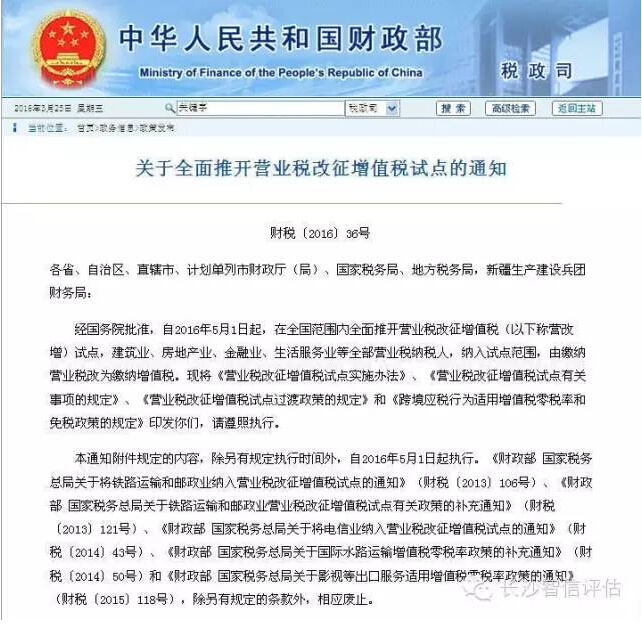

财政部与国家税务总局今日下发《关于全面推开营业税改征增值税试点的通知》,通知明确,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。同时发布《营业税改征增值税试点实施办法》等相关文件.

根据文件显示,一般纳税人销售其2016年5月1日后取得(不含自建)的不动产,应适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

财政部与国家税务总局联合下发《关于全面推开营业税改征增值税试点的通知》,对房地产营改增税率做了具体规定:①个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。②个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

以下为相关文件内容

营改增试点期间,试点纳税人[指按照《营业税改征增值税试点实施办法》(以下称《试点实施办法》)缴纳增值税的纳税人]有关政策

1.一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

2.一般纳税人销售其2016年4月30日前自建的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

3.一般纳税人销售其2016年5月1日后取得(不含自建)的不动产,应适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

4.一般纳税人销售其2016年5月1日后自建的不动产,应适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用,按照5%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

5.小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

6.小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

7.房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。

8.房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。

9.房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税。

10.个体工商户销售购买的住房,应按照附件3《营业税改征增值税试点过渡政策的规定》第五条的规定征免增值税。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

11.其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

不动产经营租赁服务

1.一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。纳税人出租其2016年4月30日前取得的与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

2.公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额。

试点前开工的高速公路,是指相关施工许可证明上注明的合同开工日期在2016年4月30日前的高速公路。

3.一般纳税人出租其2016年5月1日后取得的、与机构所在地不在同一县(市)的不动产,应按照3%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

4.小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。纳税人出租与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

5.其他个人出租其取得的不动产(不含住房),应按照5%的征收率计算应纳税额。

6.个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

一般纳税人销售其2016年4月30日前取得的不动产(不含自建),适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。上述纳税人应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

房地产开发企业中的一般纳税人销售房地产老项目,以及一般纳税人出租其2016年4月30日前取得的不动产,适用一般计税方法计税的,应以取得的全部价款和价外费用,按照3%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

一般纳税人销售其2016年4月30日前自建的不动产,适用一般计税方法计税的,应以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用,按照5%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

一般纳税人跨省(自治区、直辖市或者计划单列市)提供建筑服务或者销售、出租取得的与机构所在地不在同一省(自治区、直辖市或者计划单列市)的不动产,在机构所在地申报纳税时,计算的应纳税额小于已预缴税额,且差额较大的,由国家税务总局通知建筑服务发生地或者不动产所在地省级税务机关,在一定时期内暂停预缴增值税。

联系电话:0731-84662165 84662175 E-mail:cszxpg@sina.com 联系地址:长沙市雨花区洞井街道中意一路798号冠铭商务中心6栋2208号

Copyright (c)2011 版权所有 湖南智信房地产土地资产评估有限公司 常年法律顾问:朱军 李可人(湖南环海律师事务所) QQ:1531919785

Copyright (c)2011 版权所有 湖南智信房地产土地资产评估有限公司 常年法律顾问:朱军 李可人(湖南环海律师事务所) QQ:1531919785